El imperio implacable detrás del boom de la IA

Cómo Broadcom se convirtió en la máquina de asignación de capital más disciplinada en la historia de los semiconductores.

Todos hablan de NVIDIA. Nadie habla de la empresa que hace que los clusters de NVIDIA realmente funcionen. Esa asimetría vale la pena entenderla, porque no es un accidente. Es un modelo de negocio.

La narrativa convencional sobre el boom de la IA va más o menos así: NVIDIA construye los GPUs, Microsoft y Google operan la nube, y mil startups pelean por la capa de aplicación. Esa narrativa es limpia también está incompleta…

Hay una tercera capa, invisible para la mayoría de los inversionistas, opaca para la mayoría de los fundadores, que vale cientos de miles de millones en capitalización de mercado, y que controla lo que sucede entre los GPUs. La interconexión. El tejido de red, el silicio que permite que 10,000 aceleradores se comporten como una sola máquina en vez de 10,000 islas costosas.

Esa capa es propiedad, casi en su totalidad, de una empresa que la mayoría de las personas fuera de la infraestructura empresarial nunca ha estudiado seriamente. Y la forma en que llegó ahí no tiene nada que ver con hojas de ruta visionarias ni con innovación disruptiva.

Se construyó a través de una de las estrategias de asignación de capital más disciplinadas en la historia de la industria tecnológica. Entender cómo funciona no es solo interesante. Para cualquiera que esté construyendo o invirtiendo en infraestructura tecnológica, especialmente en un mercado como América Latina, es instructivo.

👉🏻 ACTO I - La caída de una señal

Una empresa brillante que no sabía dirigirse a sí misma

1991. Dos profesores de UCLA, Henry Samueli y Henry Nicholas, identifican un problema de ingeniería específico que casi nadie fuera de las telecomunicaciones entiende todavía.

Las redes de cable se expanden rápido. Pero el silicio necesario para mover datos de manera eficiente a través de ellas es fragmentado, caro, sobredimensionado. Su tesis: colapsar toda la pila de comunicación en un solo chip. Manejar banda ancha, conmutación e inalámbrico dentro de una pieza de silicio en vez de cuatro.

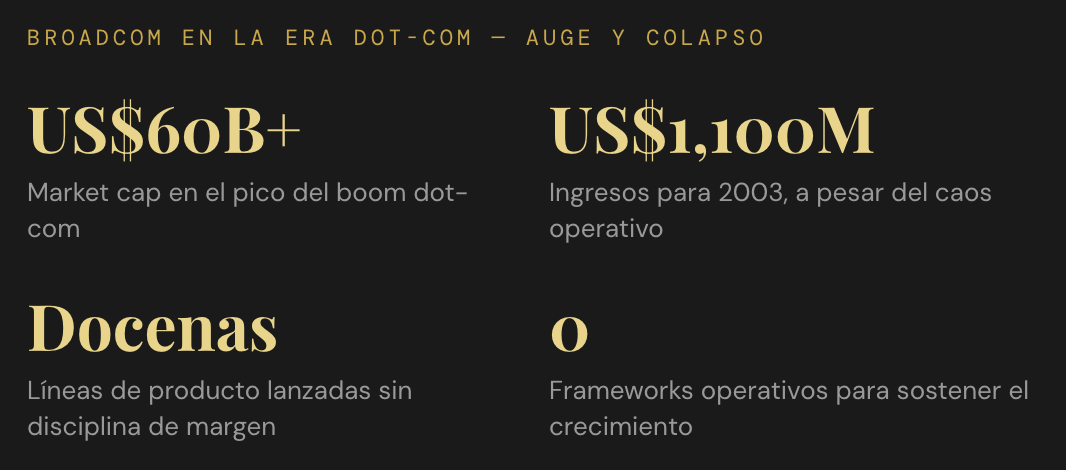

Le pusieron Broadcom. A lo largo de los 90s, se convirtió en una de las casas de semiconductores más respetadas técnicamente del mundo: chips dentro de cable módems, routers empresariales, infraestructura de banda ancha, sistemas inalámbricos. Cuando la empresa salió a bolsa en 1998, el mercado la trató acorde.

Luego vino el crash. Lo que siguió expuso algo que todavía se subestima en la inversión en tecnología: la excelencia técnica y la disciplina operativa no son lo mismo. Después de 2001, Broadcom perdía margen a chorros. Se había expandido sin control entre líneas de producto. I+D corría sin freno. El negocio generaba ingresos reales, pero quemaba efectivo de maneras que ponían cada vez más nerviosos a los inversionistas institucionales.

Mientras tanto, Qualcomm estaba blindando banda base móvil. Texas Instruments era dueño de los DSPs. Intel consolidaba x86. La industria de semiconductores estaba entrando en una fase donde ser técnicamente brillante era necesario, pero ni de cerca suficiente.

⚡️ Broadcom tenía los productos. Lo que no había construido era una máquina. Y en infraestructura de semiconductores, la máquina importa más que el breakthrough.

Esa máquina se estaba construyendo en otro lugar. En una empresa que la mayoría de la gente nunca había escuchado. Por un hombre que nunca había diseñado un chip en su vida.

👉🏻 Acto II - La naturaleza del capital real

El operador que dirigía tecnología como un fondo de buyouts

Hock Tan no venía del diseño de chips. Venía del Private Equity.

Avago Technologies, la empresa que eventualmente devoraría a Broadcom, era un spin-off de Hewlett-Packard, separada en 2005 por KKR y Silver Lake en un leveraged buyout de US$2,660 millones. No era una startup. Ni era un play de innovación respaldado por venture. Era un carve-out industrial respaldado por PE con un ADN completamente diferente.

Tan dirigió Avago con una filosofía que era radical para Silicon Valley: cada línea de producto debe justificar su existencia con margen y flujo de caja. No con “potencial”. Ni tampoco con visión de producto… Flujo de caja. Recortó agresivamente. Concentró capital en categorías de producto de alto margen y estructuralmente difíciles de reemplazar. Evitó la trampa crónica de la industria de semiconductores: financiar investigación de siguiente generación que compite con tu propia base instalada.

Avago salió a bolsa en 2009 y se convirtió en una de las historias de margen más limpias en la historia de los semiconductores. La empresa no generaba entusiasmo. Generaba flujo de caja libre, con márgenes que hacían ver indisciplinados a sus pares.

Lo que Tan construyó no era una empresa de tecnología en el sentido de Silicon Valley. Era un motor de asignación de capital vestido con la ropa de una empresa de tecnología.

👉🏻 Acto III - El viaje del héroe comienza

El intercambio de nombre de US$37 mil millones

Mayo de 2016. Avago anuncia que adquirirá Broadcom Corporation por US$37 mil millones, en ese momento la adquisición de semiconductores más grande de la historia.

Todos esperaban que Avago mantuviera su propio nombre. No lo hizo. La entidad combinada adoptó la marca Broadcom. La decisión parecía sentimental. Era estratégica.

Hock Tan entendió algo sobre el valor de marca en ventas B2B empresariales que la mayoría de los operadores pasan por alto: el nombre Broadcom abría puertas de procurement que Avago no podía. Los equipos de arquitectura de Cisco conocían a Broadcom. Los líderes de infraestructura de los hiperescaladores conocían a Broadcom. Ese capital relacional era en sí mismo un activo del balance, simplemente no aparecía en uno.

La parte más valiosa de la adquisición de Broadcom no fue la tecnología. Fue la confianza incrustada que 20 años de relaciones empresariales habían producido, y esa confianza no se puede adquirir en una hoja de ruta.

Los ingresos combinados de la nueva Broadcom saltaron a aproximadamente US$13 mil millones anuales. Los márgenes operativos se expandieron inmediatamente. El playbook de integración que Tan había afinado en Avago se desplegó al instante: identificar líneas de producto de bajo margen, cortarlas o salir de ellas, concentrar la inversión en segmentos con poder de fijación de precios estructural. Esto no fue una fusión entre iguales. Fue una plantilla ejecutándose de nuevo a mayor escala.

👉🏻 Acto IV - La empresa; la maquina de adquisiciones

Entre 2017 y 2023, Broadcom ejecutó una de las campañas de M&A más disciplinadas en la historia moderna de la tecnología. La lógica detrás de cada operación fue la misma, y nunca fue sobre innovación.

La operación de CA Technologies confundió a Wall Street. ¿Una empresa de semiconductores comprando software empresarial legacy? El análisis estaba perdiendo el punto. Los productos de CA no eran emocionantes. Tenían algo que Tan valoraba más que la emoción: clientes que habían estado corriendo el mismo software por dos décadas sin una ruta de migración creíble.

Costo de cambio como modelo de negocio. Ese es el hilo conductor de cada adquisición de Broadcom. Bloqueo estructural de clientes, comprado a múltiplos disciplinados, gestionado con rigor operativo de PE.

👉🏻Acto V - El mercado

La capa de infraestructura de IA de la que nadie habla

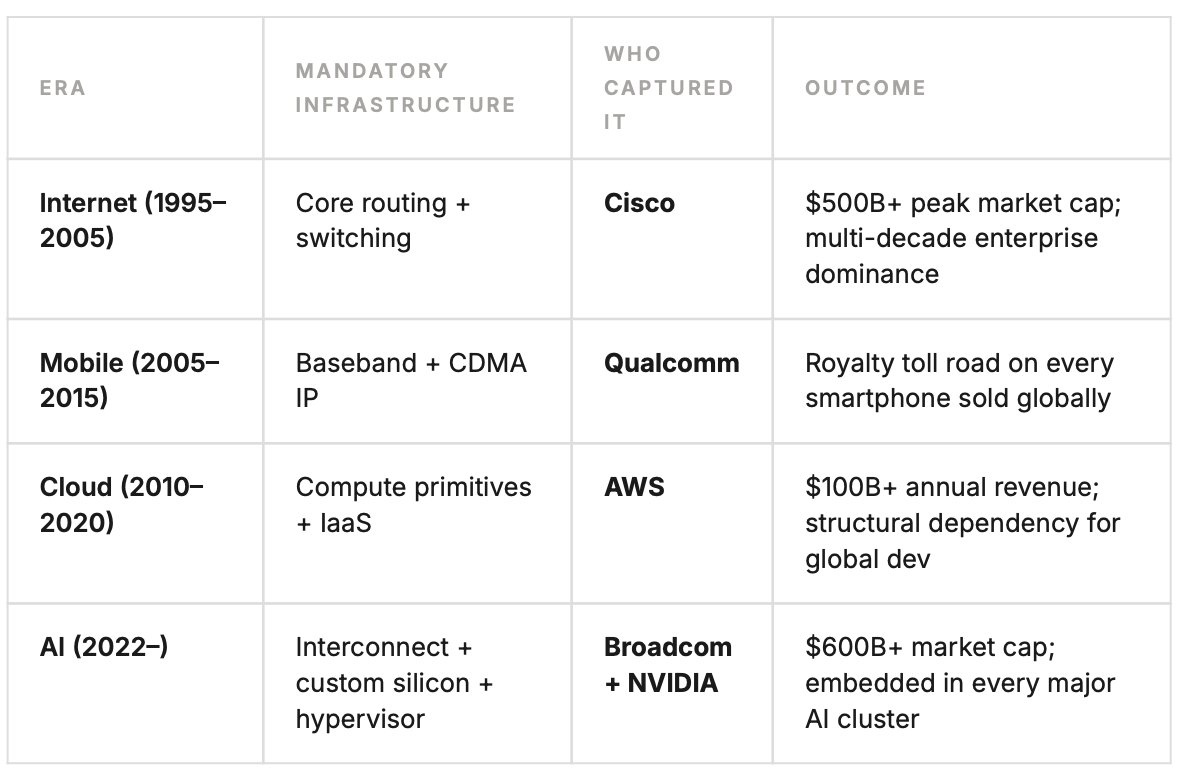

Esta es la arquitectura de la economía de IA tal como opera actualmente. Tiene tres capas. La mayoría del análisis se enfoca en dos de ellas.

Entrenar un modelo fronterizo como GPT-4 o Gemini requiere clusters de miles de H100 GPUs corriendo en paralelo. Una sola ejecución de entrenamiento a escala puede consumir entre US$50 y US$100 millones en costos de cómputo. El factor limitante no es el GPU en sí, es la interconexión. Si 10,000 GPUs no pueden comunicarse lo suficientemente rápido, no tienes un cluster. Tienes 10,000 islas costosas.

NVIDIA se lleva los titulares. Broadcom se queda con el contrato de infraestructura. Esa asimetría en visibilidad y similitud en economía no es una coincidencia: es la ventaja estructural de poseer una capa obligatoria.

Los chips de networking Ethernet y los ASICs personalizados de Broadcom manejan el movimiento de datos entre nodos de cómputo dentro de los centros de datos de hiperescala. Los TPUs de Google, los aceleradores de IA personalizados que impulsan Search, Gemini y YouTube, están diseñados con el stack de manufactura e integración de Broadcom. Los chips de inferencia MTIA de Meta involucran partnerships de arquitectura similares. Los hiperescaladores dependen cada vez más de Broadcom no solo para networking, sino para silicio de IA a medida, construido según las especificaciones exactas de sus cargas de trabajo.

👉🏻 Acto VI - La nueva arquitectura del estatus

La economia de los monopolios invisibles

Veamos qué hace que este negocio sea realmente duradero, porque el perfil de márgenes no es la historia. Es la consecuencia de la historia.

Para contexto: Texas Instruments, otro operador de semiconductores enfocado en FCF, maneja márgenes de EBITDA de alrededor del 45%. Qualcomm aterriza en el rango de 35-40%. El perfil de márgenes de Broadcom no está en la misma categoría: es estructuralmente diferente. La razón son los costos de cambio.

Cuando un chip de Broadcom está incrustado en un switch de Cisco que ha estado corriendo la infraestructura de ruteo central de una empresa Fortune 500 durante ocho años, el costo de cambio no es teórico. Es un proyecto de rearquitectura de US$30 millones que ningún equipo de ingeniería quiere tomar. Nadie lo reemplaza para ahorrar US$2 millones en costos de chips.

La misma lógica aplica a las suscripciones de VMware, al software de mainframe de CA, y a la seguridad empresarial de Symantec. El cliente no ama pagar. Ama migrar todavía menos. Los aumentos de precio aterrizan. La rotación se mantiene estructuralmente baja. El gasto incremental en I+D defiende el moat en vez de construirlo.

⚡️ Los negocios de infraestructura más poderosos son invisibles para el usuario final. Los consumidores hablan de ChatGPT. La economía fluye hacia las empresas de las que nunca han escuchado.

⚡️ Foundations

El lente del fundador; lo que los constructores e inversionistas deberían llevarse de esto

El ascenso de Broadcom no es una historia sobre tecnología. Es una historia sobre qué capa del stack captura valor duradero, y cómo llegar ahí sin ser el jugador más innovador de la sala.

→ La infraestructura gana

La infraestructura captura consistentemente valor desproporcionado durante las transiciones de plataforma. En el build-out de Internet fue Cisco. En móvil fue Qualcomm. En la nube fueron las primitivas de AWS. La transición de IA producirá su propia capa obligatoria, y Broadcom ya está incrustado en dos de ellas.

→ La disciplina compone

La disciplina operativa a escala es más rara que la innovación. Hock Tan no construyó productos que el mercado no sabía que necesitaba. Identificó infraestructura con moats estructurales, adquirió a múltiplos disciplinados, integró con enfoque implacable en margen, y compuso flujo de caja libre. En LATAM, donde los ciclos de capital son más cortos y las salidas más delgadas, este framework es más relevante que el crecimiento a toda costa.

→ Apalancamiento invisible

Los negocios más poderosos son los menos visibles. Tu equipo de finanzas no sabe que está corriendo sobre VMware. Los ingenieros de hiperescaladores no piensan en los chips de Broadcom moviendo datos entre nodos de GPU. Pero la economía de esas dependencias invisibles fluye al balance de Broadcom cada trimestre sin falta.

→ El bloqueo temprano

La señal de qué empresas terminan en esta posición es siempre la misma: se vuelven genuinamente difíciles de remover antes de volverse genuinamente dominantes. El costo de cambio se construye antes de que el poder de fijación de precios se ejerza. Los fundadores que construyen en infraestructura deberían priorizar esta secuencia sobre el crecimiento de ingresos.

Los negocios que dan la cara al consumidor se llevan la cobertura cultural. Los negocios de infraestructura se llevan el flujo de caja. Entender en qué capa del stack estás construyendo, y si esa capa tiene costos de cambio estructurales, es una de las preguntas más subestimadas en la estrategia de etapa temprana.

Especialmente en América Latina, donde la capa de infraestructura en salud, logística, fintech y software empresarial todavía se está definiendo.

Los fundadores que lleguen primero, se integren profundo, y construyan costos de cambio genuinos, no solo van a construir empresas. Van a construir la arquitectura de los próximos veinte años de la región.